十三年专注传动产品整体方案定制

BetWay必威官方网站

十三年专注传动产品整体方案定制

Betway必威App体育

Betway必威App体育发布时间: 2024-12-27 01:40:50 作者: BetWay必威官方网站

领域的投资小兵,对于这么重要的材料,那是一定不可以放过研究的机会的。接下来,我们就来看看绿的谐波招股书披露的重要

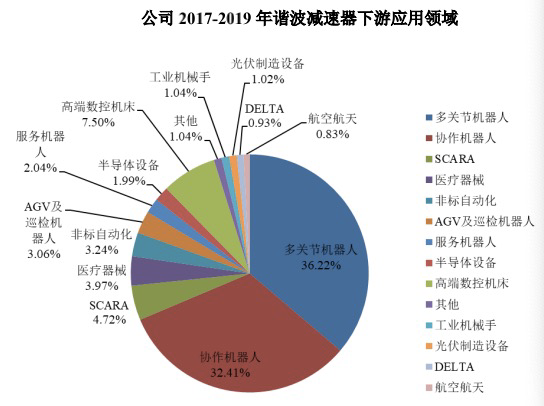

绿的谐波的基本的产品是谐波减速器、机电一体化执行器及精密零部件,其中谐波减速器占收入的79%,精密零部件占20%左右。

谐波减速器是减速器的一种,与控制器伺服电机一起,统称为机器人三大核心零部件。

减速器是链接动力源和执行结构之间的中间装置,核心作用是将电动机、内燃机等高速转动的动力通过输入轴上的小齿轮啮合输出轴上的大齿轮起到减速的目的。减速器的另外一个作用是传递更大的扭矩以及提高工业机器人的作业精度。

从种类上看看,减速器包括谐波减速器、RV 减速器、摆线针轮行星减速器、精密行星减速器等。目前谐波和RV减速器是用的最多的。

谐波减速器由四部分所组成:柔轮、谐波发生器、刚轮、轴承,其工作原理是由谐波发生器使柔轮 产生可控的弹性变形,靠柔轮与刚轮啮合来传递动力,并达到减速的目的。谐波减速器传动比大、外形轮廓小、零件数目少且传动效率高。

一直以来,减速器市场都是外资主导的市场。RV减速器的三巨头是纳博特斯克、住友和SPINEA。其中纳博斯特克的市场占有率占了70%以上。国内的RV厂商包括南通振康、双环传动、中大力德和秦川机床等。

在全球范围内,谐波减速器主要厂商是哈默纳科、绿的、日本新宝三家公司,其中哈默纳科占谐波减速器全球15%左右的市场占有率,与世界主流的工业机器人本体厂商如库卡、ABB、安川、发那科都有长期的合作。其他谐波厂商包括来福谐波、中技克美(2018年收入2260万利润190万)、昊志机电等。

绿的是国内最早做谐波减速器的厂商之一,技术比较扎实,号称世界第二、中国第一,也是国内产品系列最全的厂商。依据招股说明书,绿的的客户大多分布在在机器人领域,占据了约80%,典型客户包括新松机器人(300024.SZ)、华数机器人 (300161.SZ)、新时达(002527.SZ)、埃夫特、广州数控、遨博智能、亿嘉和 (603666.SH)、埃斯顿(002747.SZ)、优必选、配天技术、Universal Robots、 Kollmorgen、Varian Medical System 等国内外及制造商。

2019年公司销售了8.8万台谐波减速器,2018年为9.2万台,每台谐波减速器的价格约为1632元、1885元。从售价上来看,2019年也降价了差不多14%左右。

绿的谐波作为国产谐波减速器的带头大哥,是中国谐波减速机的国标起草单位,也承担了工信部、科技部多项重点研发项目。公司目前累计有81项专利,其中发明专利 9 项,实用新型专利 72 项。

公司多年以来深耕精密传动领域,在精密传动装置研发、设计方面成果累累。公司以自主开发的“P”型齿数学模型、3D仿真软件、误差修正方法、动态补偿方法、寿命预测模型为基础,建立全新齿形设计理论体系。

从另一个角度看,公司的客户也包括UR、Varian、Kollmorgen、ABB等公司,进入世界最顶级的工业机器人供应商体系,也证明了公司的技术实力还是不错的。

从营收情况去看,公司2019年收入下降了15%,2019年的利润也相比2018年下降了10%左右,收入利润下滑主要跟机器人市场需求下滑,竞争加剧有关。公司在招股说明书里面也提到,自2018年四季度开始,受下游汽车和3C行业增速放缓,国内机器人产量下滑。2018年四季度,工业机器人为-2.14%的增长。

毛利率水平基本保持在49%左右,研发占比逐年提高,约为13%。公司目前共计人员570人,其中原发人员89人,占员工总数的15%左右,工厂的生产工人430人。

核心关注的是存货过高,2019、2018的存货周转率分别是1.42和2.17,2019年收入1.85亿,存货1.37亿,也跟前面说的营收下滑印证,说明销售不好搞了。

另外,能关注下资本公积+股本,某一些程度上可以认为资本公积+股本-几个创始人的注册资本,就是融资款,粗略算下,几个创始人大概加起来5200万注册资本,也就是说累计融资了差不多4.7亿左右。

科创板招股书可以只披露报告期的融资情况,所以绿的谐波只公布了最后一次融资。

“2018 年 11 月 15 日,绿的谐波召开股东大会,同意新增三名股东三峡金石、 中信并购基金和方广资本。三峡金石、方广资本和中信并购基金均按照 47.06 元/股的价格,分别以货币10,000.00万元、10,000.00万元和 5,000.00万元认购新增股本 212.50万股、212.50万股和 106.25 万股。”

经过计算,绿的谐波最后一轮融资估值约为投前40亿,融资2.5亿,投后42.5亿。

由于融资发生在2018年,对比2018年的净利润,投后估值对应当年PE约为66倍。

从上述市盈率对比来看,显而易见绿的谐波在一级市场的融资估值基本和上市机器人公司的PE不相上下。

减速器是机器人的三大关键核心零部件,且一直以来都是国外垄断,存在着巨大进口替代的空间;

绿的谐波作为国产谐波减速器的有突出贡献的公司,在技术上精耕细作,产品获得了国外机器人龙头的认可,在成本上相对更低,国产谐波减速器的老大品牌已经基本奠定,已经具备了进口替代的必要条件;

工业机器人从长久来看是看好的,但由于2017-2018年几年内在资本的催生下,工业机器人有一波小高潮,但到了2019年实际上很多家创业的工业机器人公司发展都不如预期,例如协作机器人普遍面临着出货量不高且降低的挑战,所以导致上游的零部件厂商绿的谐波也产生了一定下滑,但这条赛道从长久来看是没问题的;

公司2亿左右的营收,5000多万的利润,约30%的净利润率已经足足体现了技术的附加值;

从投资的角度来说,虽然公司质地是不错的,但2018年11月最后一轮融资42.5亿的估值,当年利润66倍的PE确实是很贵很贵的了。即使是科创板上市之后,虽然开始时估值可能会被热炒,但等到IPO一年解禁之时,最后一轮投资者能赚多少钱还真不好说。总之,投资是一件要投到好行业、好公司、好价格的事,三者缺一不可。

最近几天,另外一家机器人公司埃夫特也通过了科创板的审核,接连两家机器人公司上科创板,对于机器人行业的创业者来说,也许是一个好的信号。

最后打个小广告,我们过去一直在研究机器人行业,对于机器人零部件、工业机器人、特种机器人、AGV、医疗机器人、服务机器人等各个细分赛道都进行了深入的研究,也服务了几家机器人的融资,欢迎投资人和项目方来撩啦,我们的联系方式见下面.

原文标题:收入1.8亿估值43亿的绿的谐波要上市了,机器人的春天还会远吗?

文章出处:【微信号:GeWu-IOT,微信公众号:物联网资本论】欢迎添加关注!文章转载请注明出处。

,标志着这家以外贸B2C电子商务运营为核心业务的跨国电子商务公司即将踏上新的发展阶段。

纵目科技(上海)股份有限公司(简称“纵目科技”)于2024年3月28日正式向港交所递交

,计划主板挂牌上市,开启公司发展的新篇章。纵目科技自2013年成立以来,始终致力于成为中国ADAS(高级辅助驾驶系统)领域的领军者,凭借卓越的无人驾驶技术,为客户提供全面的自动

纵目科技(上海)股份有限公司(简称“纵目科技”)于2024年3月28日正式向港交所递交

,计划主板挂牌上市,开启公司发展的新篇章。纵目科技自2013年成立以来,始终致力于成为中国ADAS(高级辅助驾驶系统)领域的领军者,凭借卓越的无人驾驶技术,为客户提供全面的自动

,继续稳步推进其在港交所主板的上市进程,中金公司和华泰国际共同担任其联席保荐人。此举标志着黑芝麻智能正全力以赴冲击“国产无人驾驶芯片第一股”的宝座。

,高盛、摩根士丹利及中信建投为其联席保荐人。这并非地平线首次试水长期资金市场,早在2021年,地平线就计划科创板上市,并一度传出赴美IPO的消息,但受长期资金市场环境影响,其上市之路坎坷。

今日,智驾科技头部企业地平线(HorizonRobotics)正式向港交所递交

,并对过往三轮问询的回复内容做了修订。该公司计划筹集8亿元资金,募集资金用于SiC材料研发制造总部项目,SiC材料研发项目,还用于发展与科技储备资金,为公司的长远发展提供资金保障。

联科技股份有限公司在深交所创业板IPO审核状态已顺利更新为“提交注册”,同时,公司最新

2023年6月,志橙股份向深圳证券交易所创业板递交了上市申请材料。近日,深圳市志橙半导体材料股份有限公司(简称“志橙股份”)对

近日,备受瞩目的“AI独角兽”云知声智能科技股份有限公司(以下简称“云知声”)再度递交了

,准备在港交所主板上市。作为一家拥有自主知识产权的AI企业,云知声在智能语音和智能医疗等领域均取得了显著成就。

(注册稿),郑重进入提交注册阶段,这标志着这家专注于消费电子配件领域的领军企业即将迎来长期资金市场的新篇章。随义务规模的不断扩张和全球消费电子行业的蓬勃发展,

并进入了提交注册阶段,这一举动标志着这家全球科学技术消费电子知名品牌企业正加速推进其上市计划。

联科技作为专注于3C消费电子科技类产品的研发、设计、生产及销售的企业,其上市步伐的加快不仅体现了其业务规模的快速扩张,

联科技”),这家在全球科学技术消费电子领域享有盛名的企业,近日在深交所创业板的IPO审核状态变更为“提交注册”,并同步更新了

联科技”)的创业板IPO审核状态成功更新为“提交注册”,这标志着该公司正稳步向长期资金市场迈进。据

联科技”)在深交所创业板的IPO审核状态变更为“提交注册”,并更新了其

小米雷军:2025年研发投入300亿!小米SU7 Ultra量产车发布,预售价81.49万

【AG32开发板体验连载】开箱记录:全新范式的开发模式-由软件定义的硬件资源管理